Rock Health에서는 매분기, 매년 벤처 투자 시장의 레포트를 내고 있습니다. 미국과 글로벌 시장의 분위기를 잘 파악할 수 있는 레포트여서 매번 챙겨봅니다만, 이번에 나온 2022년 전체를 정리한 펀딩 레포트는 시기적으로 특히 중요하다고 생각해서 꼼꼼하게 읽어 보았습니다. 최근의 이 레포트에 나온 내용 중에 인상 깊게 봤던 것들 일부를 정리해보려고 합니다.

이제는 코로나19 특수로 인한 디지털 헬스케어 펀딩 시장의 호황은 글로벌 경기 침체와 더불어서 (혹은 경기 침체 때문에) 사그라들고 있습니다. 엔데믹으로 돌입하고 있는 지금의 시기가 디지털 헬스케어 벤처 펀딩 시장이 맞고 있는 또 하나의 변곡점이라는 생각이 듭니다.

원래 오르막이 있으면 내리막이 있는 법이고, 호황이 있으면 불황의 사이클이 있기 마련입니다. 저희야 죽으나 사나 디지털 헬스케어에 인생을 건 사람이고, ‘디지털 헬스케어는 확정된 미래’라는 확신이 있기 때문에 시장의 단기적인 up and down은 크게 중요하지 않습니다. 하지만, 산이 높으면 (적어도 단기적으로는) 골짜기가 깊을 수 있으므로, 벤처 투자자의 입장에서는 현재를 어떻게 바라보고, 근 미래의 투자 전략을 어떻게 설정할지는 중요합니다.

미국과 한국의 상황은 다를 수 있고, 특히 의료 시스템, 규제, 투자 생태계에는 많은 차이가 있기 때문에, 이 레포트에 나오는 내용을 한국에 그대로 적용하기는 어려울 수 있습니다. 하지만 많은 부분은 국내의 여건과도 일맥상통하기 때문에 의미 심장합니다.

(덧. 이 레포트를 볼 때마다 한국 시장에 대해서도 이런 분석을 해보고 싶습니다. 저희 DHP 내부에 이런 팀을 구축하려는 계획은 있습니다만, 아직은 먼 꿈에 가깝습니다. 하지만 언젠가는 내부에 이런 리서치 팀을 꾸리고, 정기적으로 레포트를 내는 때가 오리라 생각합니다.)

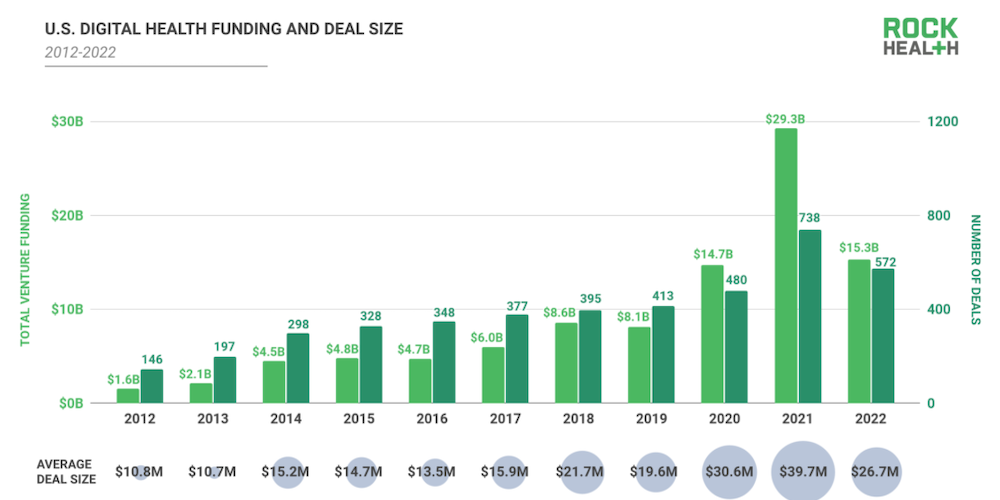

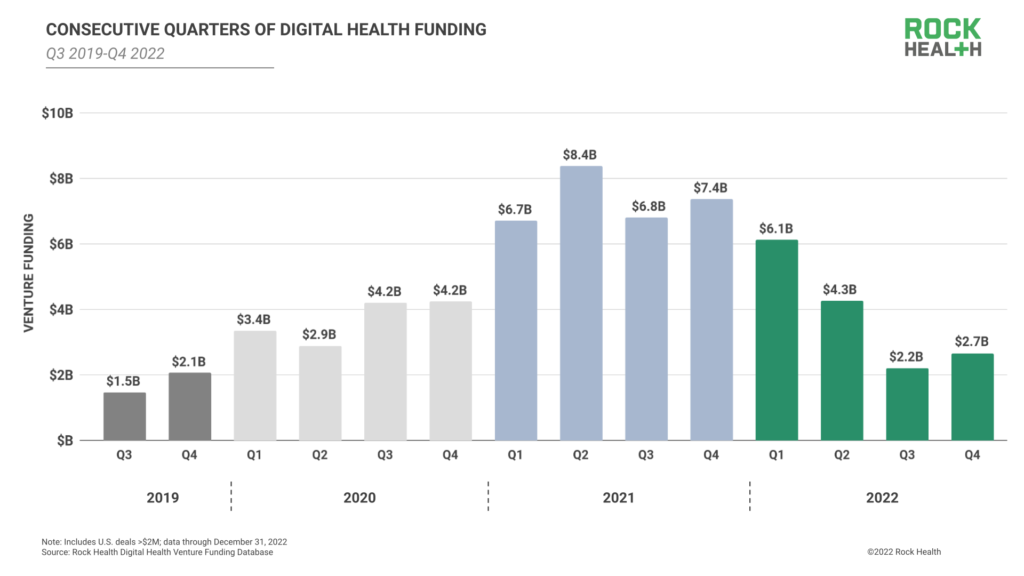

1. 2022년 미국 디지털 헬스케어 투자는 전년도 2021년에 비해서 절반 수준으로 급감하였으며, 2020년 수준으로 후퇴한 상황. 분기별로 보면 2019 3Q부터 거의 매분기 투자가 증가하여, 2021 2Q에 정점을 찍고, 그 이후로는 다시 거의 매분기 투자 규모가 줄어들고 있는 상황. (제 개인적인 추측으로는 2023년 1Q 역시 이러한 추세가 지속될 것 같습니다.)

2. 이게 어찌보면 당연한 현상이라고도 볼 수 있음. 코로나19 판데믹이라는 예외적인 상황에서 디지털 헬스케어가 갑자기 많은 주목을 받았고, 2020-2021년에 걸쳐서 정부가 유동성을 높이면서 디지털 헬스케어에 더 큰 규모의 자금이, 더 과감한(risky) 딜에 몰렸기 때문.

즉, 2021년 후반기부터 투자금이 감소하고 있는 것은, 코로나19 판데믹에서 받았던 모멘텀의 반작용이라고도 볼 수 있고, 또 비정상의 정상화라고도 볼 수도 있음. (저는 시장의 이러한 변화가 꼭 부정적이라고 할 수 없고, 오히려 장기적으로는 건강하고 지속가능한 변화라고 생각하기도 합니다. 코로나 기간 동안 주목을 받았던 것이 시장의 인지를 높여주는 긍정적 측면이 있었으나, 그 기대가 너무 과도한 바도 있었습니다.)

3. 현재는 거시적인 상황에서 좋았던 펀딩 싸이클이 끝나버린 것인지를 판단하기는 아직 이른 상황. 경기 침체 이야기가 스멀스멀 나오고 있는 상황에서, 2022년 3Q와 4Q의 투자 평균액인 $2.4B이 앞으로 다가올 몇 분기에 기준점이 될 수도 있음.

다만, 최근에 펀딩이 약간 반등하는 낌새도 있음. 투자자들의 드라이파우더(투자금)가 비축되어 있고, IPO 등이 어려워진 상황에서 late stage 딜들이 다시 투자 유치에 나서고 있기 때문. 이제부터 디지털 헬스케어 펀딩은 2019-2021년의 예외적인 기간보다, 과거의 2011-2019의 모습에 가까워 질 것임. 어쩌면 이게 디지털 헬스케어의 속성에 가까운 정상적인 (더 건강한) 모습일 수 있음.

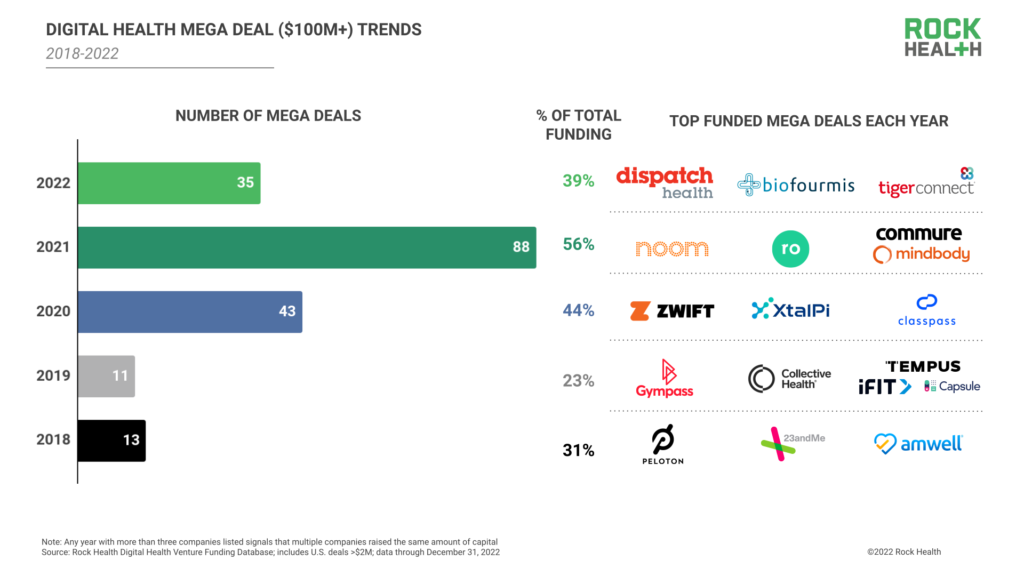

4. 2022년에는 $100M 이상의 메가딜도 35개 밖에 되지 않음. 이것도 적다고는 할 수 없지만, 그래도 2021년 (88개), 2020년 (43개)에 비하면 현저히 낮은 수준. 반면, 또 한편으로는, 메가딜에 쏠림 현상은 줄어들었다고도 볼 수 있음. 2021년, 2020년에 메가딜에 쏠린 금액이 전체 투자금의 56%, 44%에 달했는데, 2022년은 39%로 다소 완화됨.

5. 2022년에 메가딜이 적었던 이유 중의 하나는 growth-stage의 회사들이 시장 여건상, 불리한 밸류에이션에 대한 거부감으로 펀드레이징에 소극적이었기 때문이기도 하고, 또 한편으로는 투자자들도 $1B 이상의 높은 밸류에이션을 부르기가 부담스러웠기 때문.

작년에 펀드레이징을 하지 않고, 자금이 말라가는 스타트업들은 2023년 올해는 다시 펀드레이징 테이블에 앉을 수도 있고 (아마도 더 낮은 밸류에이션으로..), 혹은 M&A를 적극적으로 고려할 수도 있음. 2023년에는 유니콘 지위를 잃은 회사들 중에서 자금 부족으로, M&A를 추진하는 곳들이 나오게될 것. (디지털 헬스케어 시장에서 M&A 딜이 늘어날 것으로 예상되는 것은 국내 시장도 마찬가지임. 최근에 몇개 주요한 회사들이 매물로 나왔다는 이야기가 시장에 돌고 있음)

6. 투자자들은 이제 유니콘이 아니라 (흥미로운 표현인데) “strong horse”를 찾고 있음. 즉, risky한 시장에서 빠르게 성장하는 스타트업보다는, 잘 증명된 시장 (의료비 절감, clinical workflow improvements 등)에서 건실하게 성장하는 회사를 찾는다고.

(제 개인적인 의견으로는, 이렇기 때문에 초기 투자하는 입장에서는 빠르게 성장하는 팀에 베팅해야 하는 시기가 아닐까 생각합니다. 역사적으로 볼 때에도 불황기에 (결과적으로 나중에는) 유니콘이 되는 기업들이 많이 창업했습니다.)

7. 어느 VC의 재미있는(?) 코멘트. “몇달 전만 하더라도 디지털 헬스케어 스타트업이 ‘돈을 번다’고 하면 VC에게 좋은 인상을 못 줌. 너무 느리게 성장한다는 의미였으므로. 하지만 이제는 재무적으로 건실하고 밸류에이션 적당한 스타트업이 VC의 관심도 끌고, 인수 대상 물망에도 오른다”고.

“A few months ago, it was detrimental for a digital health startup to say it was profitable—it implied the company wasn’t growing fast enough. Now, startups with strong financials and balanced valuations are attracting investor and acquirer interest.” — Ulili Onovakpuri, Managing Partner, Kapor Capital

(이러한 변화는 (분야를 막론하고) 현재 한국 시장에서도 마찬가지라고 느껴집니다. 사실 투자 호흡이 그리 길지 않은 후기 단계의 벤처 투자는 이러한 변화가 이해되기는 합니다만, 초기 단계의 벤처 투자도 이러한 스탠스의 변화가 느껴지는 곳들이 있어서 저는 좀 아쉽게 생각합니다.)

이상 이번 Rock Health의 2022년 연말 펀딩 레포트에서 제가 흥미롭게 보았던 지점들을 정리해보았습니다. 현재 벤처 투자 시장은 국내에서도 혹한기를 맞으면서 투자 집행이 전반적으로 위축되어 있습니다만, 저희 DHP에서는 여전히 투자 검토를 활발하게 하고 있습니다. 2022년 저희는 12건의 디지털 헬스케어 스타트업 투자를 집행하였으며, 올해도 비슷한 수준이나 더 활발하게 투자하려고 합니다. 저희 DHP의 투자 검토가 필요하신 분들은 이 링크에 정보를 남겨주시면 됩니다.

Discover more from 최윤섭의 디지털 헬스케어

Subscribe to get the latest posts sent to your email.

안녕하세요? 최윤섭 대표님,

DHP아카데미 3기 김용호입니다.

대표님 강의도 잘 듣고, 보내주시는 주요 정보도 보고 Insight를 많이 얻고 있습니다.

오늘 보내주신 Rock Health 디지털헬스 투자 트렌드도 미국의 투자 추이를 볼 수 있는 좋은 자료가 되어 도움이 많이 되었습니다. 감사합니다.

Rock Health 자료를 보다보니 우리나라의 2022년까지의 디지털 핼스케어 분야 투자 추이를 알 수 없을까 해서 문의드리오니 혹시 관련 자료 알려주시면 더욱 고맙겠습니다.

감사합니다.

(주)미린트 김용호 드림

M: 010-9262-9501

대표님 안녕하세요? 한국에서의 이런 데이터는 정리된 것이 없습니다. (본문에도 썼듯이) 저희가 이런 역할을 해보면 좋겠지만, 아쉽게도 여력이 없어서 아직 실행하지 못하고 있습니다.

좋은 글 잘 읽었습니다.

분야는 조금 다르지만 저는 신약 개발 제약바이오 스타트업에 근무하고 있는데요.

주변 사람들 얘기 들어보면 이쪽 업계도 전반적으로 지금 투자 혹한기인 것 같습니다.